阿里 京东 拼多多Q3总营收达2613.34亿元,各巨头占比大PK

发布时间:2019/12/10 23:27:45 打印 收藏 浏览量:1209

近日,阿里、京东、拼多多相继发布第三季度财报。从营收来看,阿里增速放缓,京东创新高、拼多多大幅增长。网经社从营收、净利润、GMV、活跃用户、总资产五大指标对上述三家头部电商平台的三季度财报进行分析解读。

01

营收:阿里增速放缓 京东增速创新高 拼多多厚积薄发增速明显

在营收上,2019第三季度,京东1348亿元,同比增长28.7%;阿里巴巴1190.2亿元,同比增长40%;拼多多75.139亿元,同比增长123%。

2019年Q3三家公司总营收达2613.34亿元。其中,京东、阿里巴巴、拼多多分别占比51.58%、45.54%、2.88%。

京东第三季度营收同比增速创五个季度以来新高,其中,电商零售净收入1188.5亿元,同比增长27%;净服务收入为160亿元,同比增速为47%。京东不断下沉市场获客,在物流建设上的投入所带来的回报在第三季度有所显现。

阿里巴巴第三季度同比增长40%,财报称主要是由于中国商业零售业务和阿里云的强劲收入增长。核心电商业务仍是阿里营收的主要来源,达到1012亿元,同比增长39.66%。从数据上看营收的增速虽可观,但出现放缓趋势,过去4个季度,阿里营收的同比增速分别为42%(2019年Q2)、50.6%(2019年Q1)、41.3%(2018年Q4)和54.5%(2018年Q3)。在阿里的大体量下要保持高速增长,需要把更多的消费者实现有效转化,确保长期的增长空间。相比之下,云计算、数字媒体和娱乐以及创新业务与之有一定差距。阿里的电商业务日渐巩固,不过仍有新势力的崛起会影响其在这块业务上的红利。

拼多多营收处于第三位,但增速强劲达123%,从业务收入分布来看,在线营销技术服务收入和平台交易服务收入分别为67.114亿元、8.025亿元,同比增速分别为126%、101%。补贴优惠政策持续受到用户的青睐,高流量带来GMV强劲增长。

02

净利润:阿里增长抢眼 拼多多“战略性亏损”意在挖深“护城河”

2019年第三季度,阿里巴巴净利润达725.4亿元,同比增长262%;京东达6.12亿元,同比下降79.6%;拼多多亏损23.35亿元,同比下降112.6%。

2019年Q3阿里巴巴净利润同比增长2倍多,财报称大幅增长的原因之一是集团一次性收到蚂蚁金服股权产生的692亿元收益,扣除一次性收益,非公认会计准则净收入为327.5亿元,同比增长40%。

按非美国通用会计准则,剔除股权激励支出、资产和业务收购产生的无形资产摊销等项目,归属于京东普通股股东的净利润为30.859亿元,较上年同期的11.843亿元增长160.6%。

按美国通用会计准则和非美国通用会计准则,京东均实现盈利。随着京东的低线战略及物流改革的开展,经营效益明显,净利润率不断提升。

非美国通用会计准则归属于拼多多普通股股东的净亏损为人民币 16.604亿元。网经社电子商务研究中心主任曹磊表示,拼多多的亏损属于“战略性亏损”,这种情况常常出现在电商前期构筑“竞争壁垒”之中,包括亚马逊、阿里巴巴、美团点评、滴滴出行等均屡试不爽,且广为业内和投资人接受。在而正是此战略指引下,采取红包、现金抵用券、现金补贴等策略,一直是普遍存在且屡试不爽的一个手段,目的就是跑马圈地,挖深“护城河”,快速提高行业准入门槛,尤其是获客成本。

03

活跃用户:拼多多年活跃用户直追阿里 单季净增位居第一

活跃用户方面,阿里巴巴中国零售市场的移动月活跃用户在9月达到7.85亿,较上一季度末的7.55亿,再增3000万。截至2019年9月30日,京东过去12个月的活跃购买用户数增长至3.344亿。2019年9月,京东移动端月活跃用户数较去年同期增长36%。拼多多app平均月活跃用户数达4.296亿,较去年同期增长1.979亿,较上一季增长6360万;过去的两个季度里,拼多多app月活用户数净增1.399亿。第三季度活跃用户人数为3200万人,比去年同期的2650万人增加21%。

从年度活跃消费者来算,阿里达到6.93亿,拼多多5.363亿正趋接近阿里,京东达3.344亿。如果从增长来看,2019年Q3,拼多多单季净增5310万,阿里净增3000万,京东净增1310万。对此曹磊认为,若以年活跃用户数衡量平台规模,拼多多已成长为国内第二大电商平台。本季度用户的迅猛增长,离不开拼多多对于优质商品的强劲补贴政策。随着拼多多未来延续对用户和商家的战略性投资,继续扩大让利和补贴力度,下沉市场消费潜力将得到继续释放并带动全域用户规模的快速增长,拼多多势必仍将保持营收高增长状态,发展前景不容小觑。

阿里巴巴搭建的数字商业基础设施为新消费创设了增长的阵地,新消费生态带来用户的高速增长。京东全渠道下沉,拉动低线城市用户增长,第三季度超过70%的新用户来自低线城市。

拼多多持续投入营销费用,采用补贴方式获客,用户规模不断扩大,单季用户增量新高。

经过近4年发展,全国网购人群中已有一半成为拼多多用户。同时,拼多多用户粘性也在持续攀升,中国家庭一起“拼多多”的消费场景实现了更广泛的普及。

网经社电子商务研究中心网络零售部主任、高级分析师莫岱青指出,低线市场拥有大量人口,存在巨大的市场潜力。随着低线城市居民消费能力提升,低线城市的消费场景和下沉人群成为电商巨们如阿里、京东、拼多多等收割流量,捕捉增长空间的机会。

04

GMV : 阿里体量庞大遥遥领先 拼多多加速增长奋起直追

GMV方面,截至2019年9月30日的12个月期间,拼多多平台GMV达8402亿元,较去年同期的3488亿元同比增长144%;阿里2019财年(截至2019年3月31日)中国零售商城成交总额为57270亿元,同比增长19%;京东截至2018年12月31日累计为16769亿元,同比增长29.6%。(注:阿里、京东未公布最新季度GMV,此处按最近一次公布数据)

从GMV数据上看,阿里仍遥遥领先于京东和拼多多,拼多多增速强劲,但短期内仍与京东有所差距;根据最近一次公布的数据,阿里的GMV水平大约是京东3.42倍,拼多多的7倍多。截至第三季度,阿里、京东的GMV定然高于最近一次公布的数据。拼多多在低线市场崛起并且近一年来向一、二线城市渗透,这种态势下,阿里京东加速向下沉市场进军。下沉市场红利依然存在且潜力巨大,新用户增长和用户留存率增加给各平台带来GMV的高速增长。

网经社电子商务研究中心主任曹磊表示,拼多多通过“百亿补贴”策略,极大提高了用户对其正品品质的信任度,就能快速提高客单价,拉动平台GMV;同时用户对生鲜类的农产品复购率非常高,有利于提高用户活跃度、复购率,进而推动GMV稳定增长。虽然拼多多现在的GMV还没超过京东,但用户总数、月活和下单量已经超过了京东。客单价相对以前有了新增长,拼多多未来交易量有可能破万亿。

05

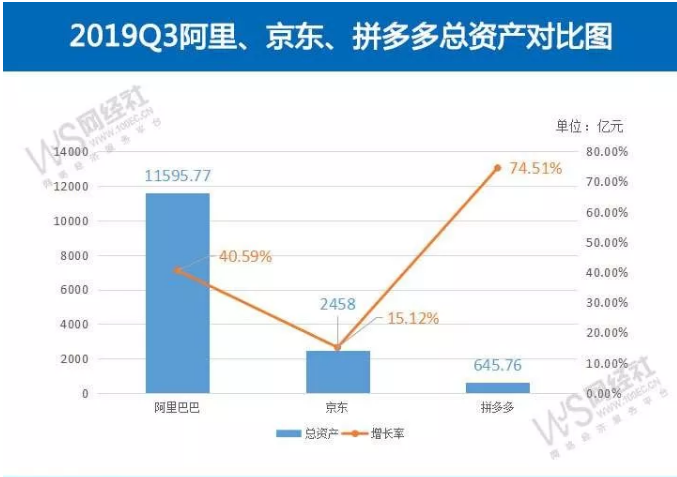

总资产:各家规模均增长 拼多多蓄力待发

在总资产上,2019第三季度,阿里巴巴11595.77亿元,同比增长40.59%;京东2458亿元,同比增长15.12%;拼多多645.76亿元,同比增长74.51%。

2019年Q3三家公司总资产为14699.53亿元。资产规模是公司收入来源的重要体现,同时也是偿还债务的保障;总资产增长率是衡量公司发展性和成长性的重要指标。三家头部电商平台资产均处于不同程度的增长,阿里巴巴资产规模仍遥遥领先。

拼多多总资产增长率最高与其高速增长的营收密切相关,一直以来,拼多多都实行投入换增长的策略,以保持快速奔跑。京东的表现较为稳定,保持增长速度;规模效益和技术创新持续拉动京东运营效率的提升,物流、技术等服务收入不断高速攀升,进一步扩大了京东优势,并明确锁定高质量增长的轨道。阿里巴巴资产规模庞大且增长率较高,新零售业务有了阶段性发展结果,减轻核心电商业务的压力,也可看做是阿里营收的增长动力,表现出其良好的发展势头和成长性。

下沉亦是增长

不得不说,在消费增速放缓,用户增长面临瓶颈的大背景下,电商增速下滑已是新常态,但拼多多却仍然保持增速。

有一种观点是,拼多多崛起是受益于中国移动互联网最后的流量红利。而在存量市场近乎饱和后,阿里与京东也在瞄准下沉增量市场。

从阿里2019财年三季度财报来看,淘宝移动月度活跃用户达到6.99亿,实现连续六个季度增长超2000万,其中超70%新增年度活跃消费者来自低线城市。显然,下沉战略为淘宝带来了实打实的好处。

而在下沉市场,聚划算和天天特卖是阿里的两张王牌。据了解,聚划算今年要完成三大目标:让中国四五线城乡消费者买到物美价廉的商品;帮助品牌和商家去触达更多消费者;帮助中国的制造企业转型升级,更多原产地、农产品上行。专注C2M的天天特卖,目标是帮助1万家工厂完成数字化转型。

增速放缓的京东也在下沉市场寻找新的增长点。为了获取低线城市消费者,去年6月上线的京东拼购在半年内便获得13.5万商家,覆盖所有零售品类,而在去年年底的组织架构调整中,京东新成立拼购事业部,这代表京东正式发力下沉市场。除拼购外,京东还会在三四线城市通过开设体验店、社区店、与家电企业联合等实体店的形式获取用户。

此外,为了增加营收,京东物流开始对外开放并上线个人快递业务。而拼多多也在农产品上行和工业品下行不断发力,这两者也是拼多多平台的核心业务之一。

实际上,在复杂的中国电商市场,赢家从来都不属于某个人或某个企业,变一直是发展之道。虽然拼多多一直有望成为国内第二大电商平台,但是它与京东还有一些差距,并且京东也在拼多多涉足的市场排兵布阵。

而对于一年之后的市场格局如何,我们能想到的是,预判总比经历要简单得多。

来源:网经社

- 用户留言

西安互联网单位备案

西安互联网单位备案  网络 110报警服务

网络 110报警服务